Архив рубрики «Личные финансы»

Могут ли лишить родительских прав и отобрать ребенка у банкрота?

Могут ли лишить родительских прав и отобрать ребенка у банкрота?

Родители — это маленькие дети с большими проблемами…

Автор не известен

В силу профессиональной деятельности мне часто приходится общаться с людьми, у которых большие, а иногда огромные, долги по кредитам. Если долг еще не передан в коллекторское агентство, то должнику звонят сотрудники банка, которые при разговоре ведут себя корректно.

Совсем иначе ведут себя коллекторы. Одна из угроз, которую коллекторы часто озвучивают испуганному должнику, это что его лишат родительских прав. И отберут ребенка или всех детей должника.

Обеспокоенные граждане часто мне задают вопрос о том, могут ли на самом деле их лишить родительских прав и отобрать детей из-за кредитных и иных долгов.

Прочитать остальную часть записи »

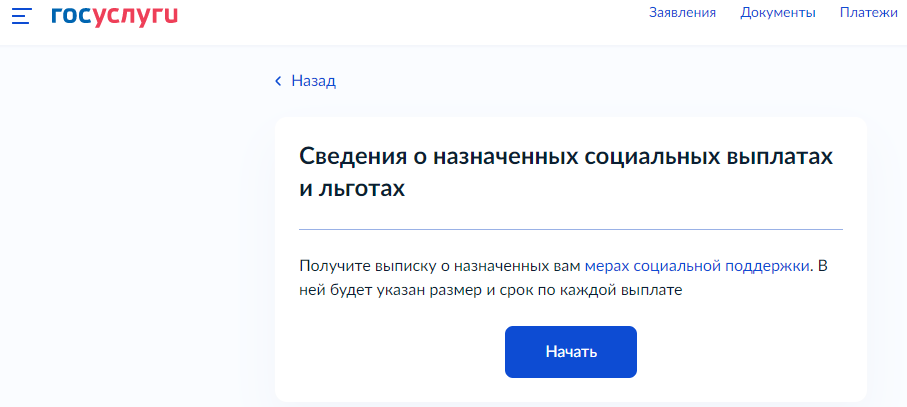

Как узнать о назначенных социальных выплатах через Госуслуги

Детское пособие повысили на 23 рубля… Теперь, если добавить 5 рублей, можно купить одну банку фруктового пюре. УРААА!!!! Теперь заживем!!!

Цитата на злобу дня. Автор неизвестен.

Самый простой способ узнать, какие социальные выплаты Вам положены – это посмотреть на сайте Госуслуг.

Пошаговая инструкция:

- Пройти вот по этой ссылке https://clck.ru/rc5wy, которая сразу приведет в личный кабинет на нужную вкладку.

- Нажать на кнопку «Начать».

- Выберите период для выписки, начиная с 2018 года.

- Все, теперь просто подождите результат в личном кабинете. Ждать недолго – несколько минут. После получения выписки, ее можно скачать или отправить на свою электронную почту.

Что содержится в выписке:

Прочитать остальную часть записи »

Мошенники добрались до наших детей. Не оставляйте карты в открытом доступе

Однажды кто-то сказал, что честных людей не бывает — бывают те, у кого нет возможности украсть.

Фрэнк Уильям Абигнейл

То, что у мошенников нет совести и они могут обманывать пенсионеров и людей с проблемами здоровья – это уже всем давно известно. Казалось бы – ниже падать некуда. А нет, есть куда. Теперь они решили взяться за детей.

В сети Интернет, чаще всего – в детских или подростковых социальных сетях, например, Yappy, В Контактах, и т.п. – рассылаются спам-сообщения следующего содержания: «Если у ваших родителей есть такая карта, то мы вас поздравляем!! Это карта с промокодом. Ваши родители могут получить ценный приз!! Все, что для этого нужно: взять у родителей карту и сфотографировать ее с двух сторон, должно быть видно все цифры. Присылать фото по такому-то электронному адресу. После на телефон родителей придет сообщение с кодом подтверждения активации промокода, эти цифры необходимо отправить на ту же почту».

В качестве примера «призовой» карты мошенники выставляют фото наиболее популярных банковских карт, которыми чаще всего пользуются жители нашей страны, например, Сбер, ВТБ или Тинькофф. Поэтому объявление о «выигрышной карте» чаще всего срабатывает и привлекает внимание детей и подростков.

Прочитать остальную часть записи »

Риски кредитных каникул. Не нужно радоваться раньше времени

Безпроблемен лишь тот кредит, от которого отказался.

Михаил Мамчич

8 марта 2022 года принят закон, позволяющий взять кредитные каникулы, то есть снизить платеж по кредиту или вовсе его не платить в ближайшие 6 месяцев. При снижении дохода более чем на 30% можно до полугода не вносить платежи — независимо от согласия банка. Неустойка, штрафы и взыскание на предмет залога грозить не будут, кредитная история не испортится.

Кто может воспользоваться кредитными каникулами:

Прочитать остальную часть записи »

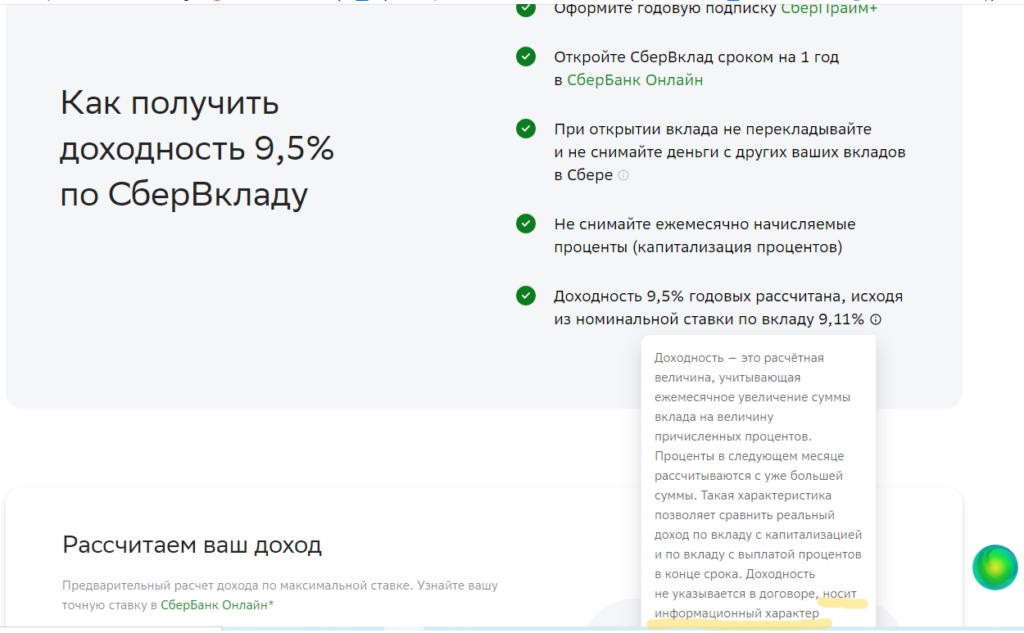

Банки стали делать вид, что повышают процент по вкладам

Деньги не пахнут, но улетучиваются.

Станислав Ежи Лец

11 февраля ключевая ставка была повышена до 9,5%.

Сделано это, как обычно, под соусом «помощи населению и улучшению экономической ситуации в стране». Как указали в пресс-службе ЦБ РФ, сделано это исключительно для того, чтобы сдержать стремительный рост инфляции.

Правда, после прошлогоднего повышения ключевой ставки инфляция почему-то не остановилась, а даже наоборот – ускорилась.

Ну да ладно, они там умные, им виднее.

Как естественный результат, банки стали постепенно увеличивать процентные ставки по кредитам и вкладам. К примеру, Сбербанк запускает серию рекламных сообщений, где заявляет, что у него можно не только сохранить, но и приумножить свои накопления, положив их на счет под 9,5% годовых.

Самое главное!! Обратите внимание! Указана не ставка 9,5% — а доходность 9,5%.

Прочитать остальную часть записи »

Как заставить судебного пристава работать по взысканию долгов

Амнезия — заболевание, часто поражающее людей, которым дали взаймы.

Ашот Наданян

Закон «бутерброда» работает всегда: если должны Вы, то судебные приставы очень быстро Вас находят и арестовывают все, что только могут арестовать и взыскать 🙁

Если же должны Вам, то судебные приставы могут годами не предпринимать никаких действий по розыску должника и взыскания с него долгов перед Вами 🙁

Что же следует делать в таких случаях:

Первое: чаще звонить, а еще лучше – лично приходить в отделение судебных приставов и общаться с судебным приставом, который ведет исполнительное производство по Вашему делу. При этом вежливо интересоваться, какие предприняты действия по розыску должника и взысканию долгов.

Второе. Сделать письменный запрос об ознакомлении с материалами исполнительного производства. Цель такого запроса — изучить, как оперативно и правильно действует судебный пристав-исполнитель, что происходит с имуществом у должника. Право на ознакомление с материалами исполнительного производства закреплено в статье 50 ФЗ «Об исполнительном производстве»

Прочитать остальную часть записи »

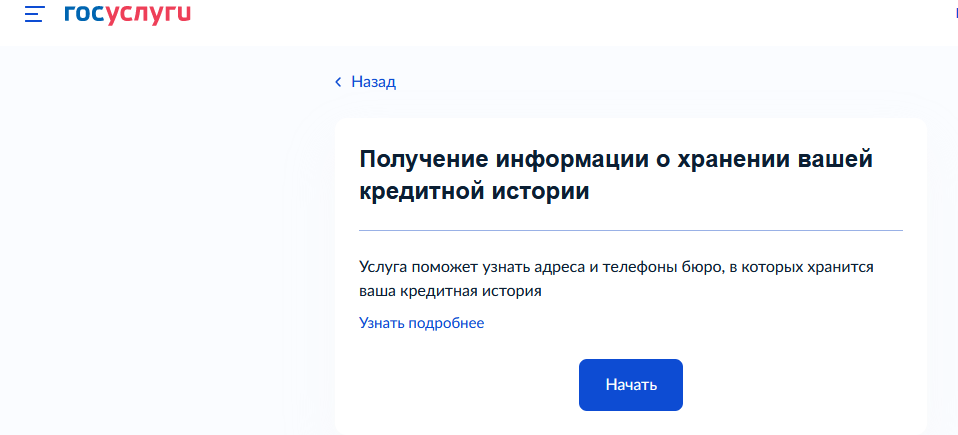

Как узнать свою кредитную историю

Кредит доверия к власть имущих, формируется кредитной историей неимущих.

Евгений Ханкин

Очень многие хотели бы узнать свою кредитную историю бесплатно. Но не знают, как это сделать.

Поэтому подскажу сервисы, с помощью которых это можно сделать быстро и бесплатно.

В настоящее время в России действуют восемь Бюро кредитных историй, сокращенно БКИ. Именно с помощью них и можно узнать свою кредитную историю. Правда, у некоторых из них еще не сформирована полная база информации по кредитным историям.

Вот ссылка на Государственный реестр действующих БКИ.

Прочитать остальную часть записи »

И вновь люди потеряли миллионы

Чему бы жизнь нас ни учила,

Но сердце верит в чудеса…

Ф.И. Тютчев

На днях узнала, что финансовая пирамида «Финико», обладающая в России огромной популярностью, прекратила выплаты своим вкладчикам.

Финита ля комедия 🙁

Эту пирамиду в сети Интернет очень много раз разоблачали, про нее писали и снимали видеосюжеты, но все равно находились люди, которые в нее верили и несли свои деньги.

Кто-то злорадствует, кто-то обзывает их всевозможными обидными прозвищами: анонимность сети Интернет позволяет наносить оскорбления и не нести за это ответственность. И очень мало тех, кто сочувствует.

Прочитать остальную часть записи »

Да не нужно мне изучать инвестирование, денег все равно нет!

Счастье не зависит от количества денег… Но грустить лучше в «Бентли», чем в маршрутке.

Афоризм

О каких инвестициях может идти речь, если денег все равно нет? Максимум что я могу вкладывать – это 1000 руб. в месяц. А иногда и меньше. Ну и зачем мне вникать в инвестиции, смотреть какие-то проценты?

Такие возмущенные возгласы я часто слышу на своих тренингах.

А реально, зачем человеку нужна финансовая грамотность и инвестирование небольших сумм, если денег мало?

Отвечу кратко.

Прочитать остальную часть записи »

Когда и на что нельзя брать кредиты

КРЕДИТ: оптимизм, дошедший до абсурда.

«Пшекруй»

Когда на выступлениях заходит речь о кредитах, участники разделяются на два лагеря: кто-то категорически против них, разумно считая, что если не хватает достатка, то и без приобретения чего-либо в кредит можно обойтись.

И есть те, кто считает, что кредит – это палочка-выручалочка, которая позволяет не «откладывать жизнь на потом».

И те, и другие по-своему правы.

Но я хочу обратить Ваше внимание на ситуации, при которых кредит станет злом и принесет больше вреда, чем пользы.

Первый – классический вариант. Когда берется еще один, небольшой, кредит, для покрытия текущих платежей по другим кредитам. У меня так друг детства поступал, и в итоге – у него долгов больше чем на 2млн., а в семье трое детей и он единственный, кто работает. Жена принципиально сидит дома, — работает домохозяйкой (это по ее словам).

Он сам взять большой кредит для рефинансирования уже не может – долгов слишком много, они в разных банках и по относительно небольшим суммам. Ну или не хочет искать выход – мне сложно понять его мотивацию.

Второй вариант. Взять займ в микрофинансовой организации для покрытия текущего платежа по кредиту. Цель – чтобы не испортить кредитную историю. Многие боятся, что если по кредиту будет просрочка в несколько дней, то это испортит кредитную историю. Чем при этом думают – мне непонятно. Ведь в микрофинансовых организациях жутко высокие проценты, через месяц придется возвращать долг не только по кредиту, но и по займу.

Прочитать остальную часть записи »