Записи с меткой «деньги»

Какие способы бесконтактной оплаты остались?

Какие способы бесконтактной оплаты остались?

Возможно, счастье за деньги не купишь, но я бы предпочел плакать в ”Ягуаре», чем в автобусе

Афоризм

Основная часть населения пользуется банковскими картами. Это наиболее популярный способ оплаты покупок в магазинах.

Но существуют и иные способы оплаты своих покупок.

Давайте рассмотрим способы бесконтактной оплаты, которые нам сейчас доступны.

1. Оплата по QR-коду

Этот способ уже привычен, но и сейчас активно продвигается. Для оплаты необходимо найти раздел «Оплата по QR» в приложении вашего банка, отсканировать код на кассе и подтвердить оплату.

Отметим, что оплата проходит через СБП и обозначается как денежный перевод. Значит, в большинстве случаев вы не получите кешбэк, а за оплату с кредитки могут ещё и комиссию списать.

2. Приложение СБПэй

Приложение от АО «НСПК» проводит оплату непосредственно со счета (без использования данных карты). Достаточно выбрать свой банк, ввести номер телефона и счета, и можно пользоваться. На кассах крупных супермаркетов активно стали появляться таблички с QR-кодом и NFC-чипом для оплаты через приложение.

Прочитать остальную часть записи »

Теперь у приставов есть свой голосовой робот. Дозвониться стало еще сложнее

Я не забываю о долгах, я только забываю их отдавать.

Янина Ипохорская

Для тех, у кого когда-либо были исполнительные производства по долгам, знают, что дозвониться до судебных приставов нереально. За редким исключением, трубку там обычно не берут. Или берет секретарь, говорит, что сейчас переключит на нужного специалиста – и… вешает трубку. На прием к судебному приставу попасть легче, чем дозвонится. ☹

Согласно законодательству, в обязанности пристава не входит общение по телефону с должником и уж тем более предоставлять ему свой номер мобильного телефона. А ведь это значительно осложняет жизнь должнику, например, на том же сайте ФССП нет информации о том, как нужно писать заявление на сохранение прожиточного минимума — одно заявление на все исполнительные производства, или на каждое исполнительное производство свое заявление…

Согласись, удобнее позвонить и уточнить этот момент, чем ждать, когда у пристава будет день приема. А если, к тому же, ты проживаешь в другом городе…

Прочитать остальную часть записи »

Для тех, у кого накопилось много мелочи (копейки, рубли)

Деньги — не главное в жизни. Главное — чтобы они не кончались.

Абу Фарадж

Сотрудникам банка обычно бывает лень пересчитывать мелочь, которую им приносят в надежде обменять на бумажные деньги крупным достоинством. Поэтому, чтобы вежливо отказать клиенту, придумываются куча причин, например, машинка для пересчитывания мелочи сломалась, или сотрудница, которая занимается металлическими деньга ушла в отпуск. И прочий бред ☹

Есть банк (не буду называть – какой), берет комиссию за пересчитывание и обмен денежных средств.

Ловите лайфхак: банк не имеет права отказать клиенту, если он хочет пополнить свой банковский счет (пополнить карту). Даже если Вы принесете килограмм мелочи достоинством 1 или 5 копеек – не имеют права отказать. У них сразу и машинка для пересчитывания мелочи находится, и сотрудница оказывается на своем рабочем месте, и комиссию они брать не могут 😊

Будьте успешными!

PS: приглашаю в Телеграмм канал «Приколы и юмор» — пусть у Вас всегда будет хорошее настроение!)

Недостатки ипотеки за 1 рубль

Интересно, а Кощею Бессмертному на какой максимальный срок ипотеку бы дали?

Розбицкая Наталья

Думаю, мало кто еще знает, что сейчас, вместо ипотеки за 0,1%, развивают программу ипотечного кредитования под названием «Ипотека за 1 рубль».

Ипотека за 1 рубль выдается только на новостройки и предполагает, что до сдачи дома заемщик платит символический ежемесячный платеж — 1 руб. Когда дом сдан, можно погасить ипотеку досрочно, полностью или частично, либо перейти на обычные платежи.

Первый взнос — 15-20% от стоимости жилья.

Ставка фиксируется в день подписания кредитного договора и не зависит от того, какие проценты у банков будут на момент сдачи дома в эксплуатацию. Такой кредит можно взять, пока ставка низкая, а расплачиваться с ним потом — возможно, уже в других экономических условиях.

Максимальный лимит по программе — 12 млн рублей для Москвы и Петербурга, 6 млн рублей для регионов.

Вот, в качестве примера можно посмотреть программу Ипотеки за 1 рубль от Группы ЛРС (Москва).

Ежемесячный платеж до сдачи объекта в общем случае 1 руб. У некоторых застройщиков может быть 100 руб., но программа все равно называется ипотекой за 1 рубль.

Вроде бы все красиво и привлекательно. Но! Своя «ложка дегтя» все равно есть.

Прочитать остальную часть записи »

Долг выплатил. И вдруг – опять долг!

Кредиторы отличаются лучшей памятью, чем должники.

Бенджамин Франклин

Очень распространенная ситуация: брал кредит, его погасить не смог, через какое-то время банк подал в суд на взыскание этого долга.

Судебные приставы открыли исполнительное производство, и долг постепенно погашается. Казалось бы – вот, все, с долгами покончено…

И вдруг!

Должник узнает, что кредит-то никуда не делся! И за него опять нужно платить

Деньги списали, та сумма долга, которую присудил суд, погашается, а банк еще требует денег!

Кстати, юридически банк прав: он взыскивал долги за какой-то прошедший период времени. Например, за период с января по декабрь 2020 года. А период после декабря 2020 года остается неучтенным.

А самое важное — банк взыскал долг, но не подал на закрытие кредитного договора.

Прочитать остальную часть записи »

Покупка драгоценных металлов как способ сохранить деньги

Ты слышал про золотое правило? У кого есть золото, тот правила и устанавливает

Афоризм

Драгоценные металлы – это золото, серебро, палладий, платина и т.п. Сейчас стоимость всех драгоценных металлов рухнула. Это связано с санкциями, которые ввели в отношении России другие страны. Сейчас идеальный вариант для вложений в металлы, но следует помнить, что заработать на их стоимости будет сложно, а вкладывать надо на длительный срок. Длительный срок – это более 5 лет. Быстро заработать не получится.

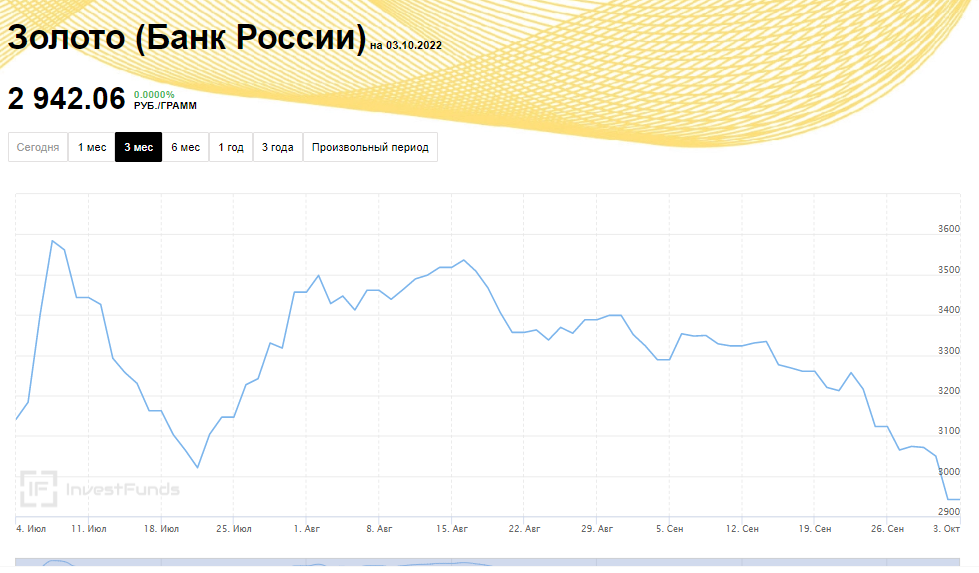

Вот посмотрите на динамику цены на золото:

По прогнозам ЦБ РФ, цена металлов в этом году еще снизится, а в среднем, доходность в ближайшие три года по золоту составит 16%, по серебру – 18%. Это в среднем. Прогнозы имеют свойство не сбываться, так что, рост процентного дохода может быть выше, например, 20-25%.

Покупать драгоценные металлы можно как в виде самого кусочка, например, сразу золотой слиток, так и вкладывать в металлы с помощью открытия металлического счета. В продаже есть кусочки золота весом от 1гр. до 1 кг.

Цена за один грамм золота на начало октября 2022г. составляет 2942,06 руб. Если заходите слиток весом 100 гр., придется заплатить 294206 руб. Плюс комиссия – 0,5% от стоимости, т.е. 1471,03руб.

Прочитать остальную часть записи »

Как узнать о назначенных социальных выплатах через Госуслуги

Детское пособие повысили на 23 рубля… Теперь, если добавить 5 рублей, можно купить одну банку фруктового пюре. УРААА!!!! Теперь заживем!!!

Цитата на злобу дня. Автор неизвестен.

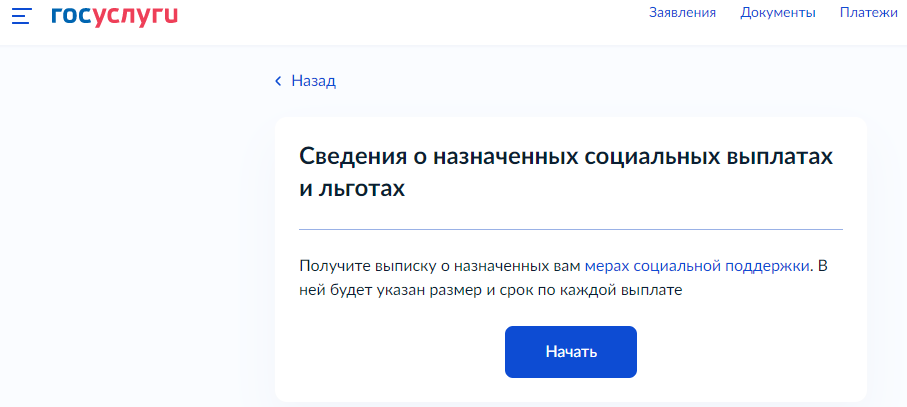

Самый простой способ узнать, какие социальные выплаты Вам положены – это посмотреть на сайте Госуслуг.

Пошаговая инструкция:

- Пройти вот по этой ссылке https://clck.ru/rc5wy, которая сразу приведет в личный кабинет на нужную вкладку.

- Нажать на кнопку «Начать».

- Выберите период для выписки, начиная с 2018 года.

- Все, теперь просто подождите результат в личном кабинете. Ждать недолго – несколько минут. После получения выписки, ее можно скачать или отправить на свою электронную почту.

Что содержится в выписке:

Прочитать остальную часть записи »

Банки стали делать вид, что повышают процент по вкладам

Деньги не пахнут, но улетучиваются.

Станислав Ежи Лец

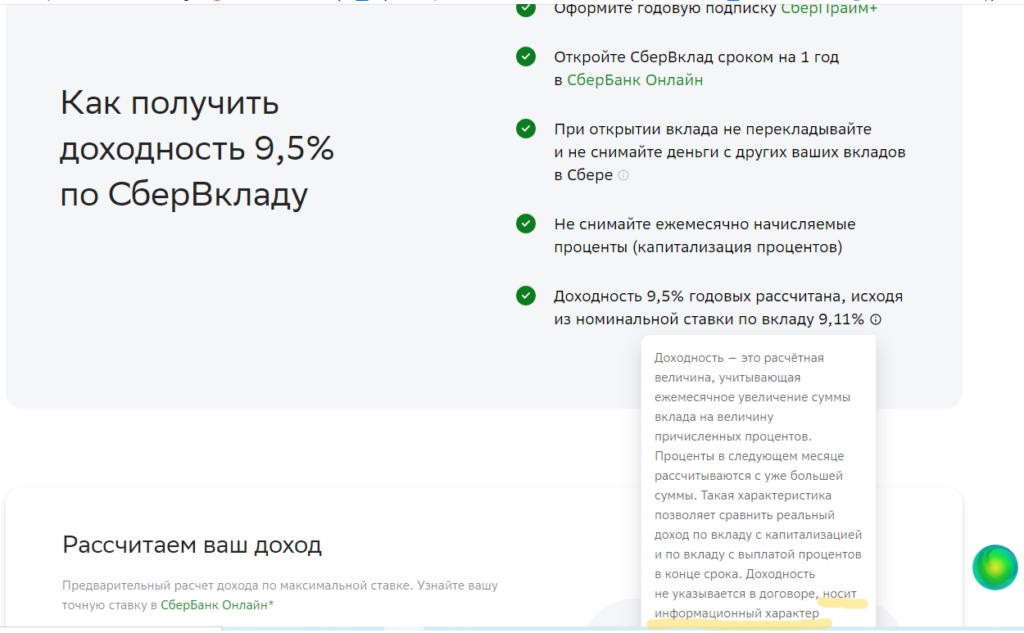

11 февраля ключевая ставка была повышена до 9,5%.

Сделано это, как обычно, под соусом «помощи населению и улучшению экономической ситуации в стране». Как указали в пресс-службе ЦБ РФ, сделано это исключительно для того, чтобы сдержать стремительный рост инфляции.

Правда, после прошлогоднего повышения ключевой ставки инфляция почему-то не остановилась, а даже наоборот – ускорилась.

Ну да ладно, они там умные, им виднее.

Как естественный результат, банки стали постепенно увеличивать процентные ставки по кредитам и вкладам. К примеру, Сбербанк запускает серию рекламных сообщений, где заявляет, что у него можно не только сохранить, но и приумножить свои накопления, положив их на счет под 9,5% годовых.

Самое главное!! Обратите внимание! Указана не ставка 9,5% — а доходность 9,5%.

Прочитать остальную часть записи »

Да не нужно мне изучать инвестирование, денег все равно нет!

Счастье не зависит от количества денег… Но грустить лучше в «Бентли», чем в маршрутке.

Афоризм

О каких инвестициях может идти речь, если денег все равно нет? Максимум что я могу вкладывать – это 1000 руб. в месяц. А иногда и меньше. Ну и зачем мне вникать в инвестиции, смотреть какие-то проценты?

Такие возмущенные возгласы я часто слышу на своих тренингах.

А реально, зачем человеку нужна финансовая грамотность и инвестирование небольших сумм, если денег мало?

Отвечу кратко.

Прочитать остальную часть записи »

Когда и на что нельзя брать кредиты

КРЕДИТ: оптимизм, дошедший до абсурда.

«Пшекруй»

Когда на выступлениях заходит речь о кредитах, участники разделяются на два лагеря: кто-то категорически против них, разумно считая, что если не хватает достатка, то и без приобретения чего-либо в кредит можно обойтись.

И есть те, кто считает, что кредит – это палочка-выручалочка, которая позволяет не «откладывать жизнь на потом».

И те, и другие по-своему правы.

Но я хочу обратить Ваше внимание на ситуации, при которых кредит станет злом и принесет больше вреда, чем пользы.

Первый – классический вариант. Когда берется еще один, небольшой, кредит, для покрытия текущих платежей по другим кредитам. У меня так друг детства поступал, и в итоге – у него долгов больше чем на 2млн., а в семье трое детей и он единственный, кто работает. Жена принципиально сидит дома, — работает домохозяйкой (это по ее словам).

Он сам взять большой кредит для рефинансирования уже не может – долгов слишком много, они в разных банках и по относительно небольшим суммам. Ну или не хочет искать выход – мне сложно понять его мотивацию.

Второй вариант. Взять займ в микрофинансовой организации для покрытия текущего платежа по кредиту. Цель – чтобы не испортить кредитную историю. Многие боятся, что если по кредиту будет просрочка в несколько дней, то это испортит кредитную историю. Чем при этом думают – мне непонятно. Ведь в микрофинансовых организациях жутко высокие проценты, через месяц придется возвращать долг не только по кредиту, но и по займу.

Прочитать остальную часть записи »