Архив рубрики «Личные финансы»

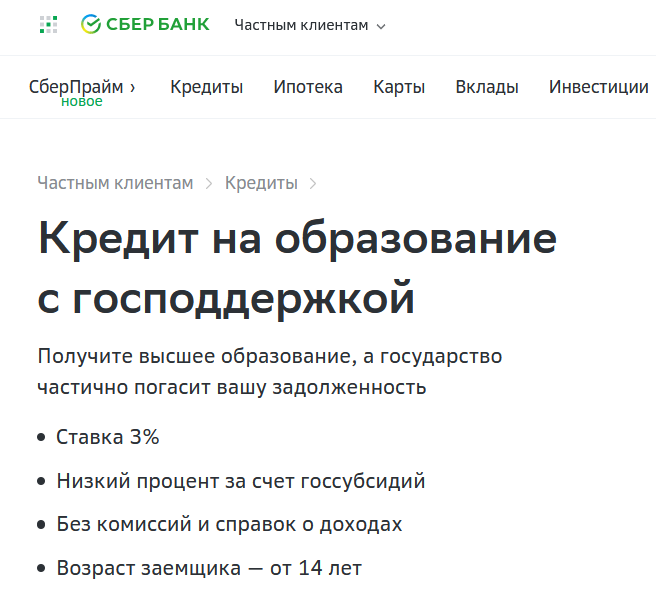

Образование под 3% годовых

Образование под 3% годовых

Образование стоит денег. Невежество – тоже.

Клаус Мозер

Информация для студентов и их родителей. Можно получить платное высшее образование, а государство частично погасит задолженность по кредиту.

Сбербанк предлагает кредит на образование по ставке 3% годовых. При этом полная ставка составляет 13,39%, разницу будет возмещать государство.

Сумма кредита равна стоимости обучения. Если вдруг высшее учебное заведение поднимет стоимость образования, то сумму кредита можно будет увеличить. Банк напрямую будет переводить деньги в ВУЗ.

Как указано на сайте Сбербанка, для взятия кредита не требуется справки о доходах.

Возраст заемщика – от 14 лет.

Взять кредит на образование может любой студент, даже тот, у которого уже есть несколько высших, или кто ранее уже получал кредит на другие цели.

Прочитать остальную часть записи »

Почему покупка ювелирных украшений не является инвестированием

Лучше унция удачи, чем килограмм золота.

Еврейская пословица

На днях мне, в очередной раз, радостно сообщили, что уже давно «инвестируют» в золото – то есть покупают ювелирные украшения.

К сожалению, очень многие считают, что инвестировать в драгоценные металлы означает – покупать ювелирные украшения. Мол, цены на золото растут, если сдать украшения в ломбард, то получишь много денег.

Вроде бы логично, но не верно 🙁

Ломбарды скупают ювелирные изделия по цене лома металлов! Получается, что при продаже ювелирного изделия получишь значительно меньше денег, чем было потрачено при его покупке.

Судите сами:

В среднем, цена 1 грамма золота в ломбардах примерно следующая:

Прочитать остальную часть записи »

Как заставить банк вернуть незаконно списанные деньги

Каждый мошенник рассчитывает на плохую память того, кто должен быть обманут.

Ю. Фучик

На днях произошло следующее: с карты, на которой находились 6522 руб., в три часа ночи мошенники списали 5750 руб. Происходило списание поочередно – сначала списали 526 рублей, затем — 465 рублей, потом 1499 рублей, 1750 рублей и 1510 рублей.

По утру, увидев списание, тут же позвонили на горячую линию банка и заблокировали карту. Также по телефону сделали онлайн-заявление о мошенничестве, на что оператор предупредила, что банк будет проводить расследование в течении нескольких дней. В транзакции денег уже не было. То есть мошенники получили денежные средства.

Для того, чтобы добиться возврата незаконно списанных денег, потребовалось от руки написать заявление, в котором:

Прочитать остальную часть записи »

Когда могут исчезнуть деньги со вклада

Можно смотреть на деньги сверху вниз, но нельзя упускать их из виду.

Андре Прево

К сожалению, до сих пор встречаются случаи, когда деньги, лежащие на хранении в банке, вдруг неожиданно исчезают. Арестов нет, блокировок нет – а деньги исчезли 🙁

Рассмотрим три самые распространенные причины исчезновения денег.

Первое.

Деньги лежат на вкладе «До востребования» уже несколько лет и по ним нем никого движения (не запрашивал выписку, не снимал процентов, не дополнял вклад и т.п.). Недобросовестные сотрудники банков, из числа тех, кто собирается увольняться, могут воспользоваться такими счетами своих клиентов, выведя с них деньги.

Прочитать остальную часть записи »

Кратко про акции, облигации и фонды ETF

Предугадать падение акций легко – достаточно их купить.

Михаил Мамчич

Акции и облигации – это ценные бумаги. Когда человек вкладывает деньги в покупку акций и облигаций, это не означает, что ему на руки выдадут красивые бумаги с надписью «Акция» или «Облигация» 🙂

Вложения в акции означает, что человек купил какую-то долю в компании, которой эти ценные бумаги принадлежат. Узнать заранее, какую прибыль принесут акции, нельзя.

Вложения в облигации означает, что человек дал в долг компании, которой принадлежат облигации, получил процент, а затем ему возвращается сам долг. В итоге, человек заранее знает, какую прибыль он получит от облигаций.

Вложения в акции приносят больше дохода, чем облигации, но и обладают большим риском. То есть нет гарантии возврата потраченных на приобретение акций, денег. Вложения в облигации обладают меньшим риском, но и доход от них не высокий.

Поэтому, идеальный вариант: вкладывать не только в акции, но и в облигации. Вложения в разные виды ценных бумаг называют «портфелем» и специалисты всегда рекомендуют собирать свой «инвестиционный портфель» из разных видов ценных бумаг и иных активов (например, вкладывать деньги в драгоценные металлы).

Фонды ETF: это собранные акции по определенному признаку, и именно из данных бумаг лучше всего создавать долгосрочный инвестиционный портфель, на крупные цели, например, на будущее обучение детей, на приобретение недвижимости и т.п.

Будьте успешными!

Всегда Ваша, Елена Родионова

Личная инфляция как показатель благосостояния

ИНФЛЯЦИЯ: быть бедным стоит уже на 20 процентов дороже.

Афоризм

Официальный размер инфляции в 2020 году – 4,42%. Хотя, на самом деле, конечно же значительно больше. Цинизм наших официальных органов, которые предоставляют такие отчеты, просто поражает.

Но сейчас не об этом.

Я не обращаю внимание на официальную статистику, а веду ее сама, для себя – это является частью грамотного управления личными финансами.

Что такое инфляция? Это повышение общего уровня цен на товары и услуги. Под товарами и услугами подразумевается все: продукты питания, услуги ЖКХ, стоимость авиабилетов и т.д.

Прочитать остальную часть записи »

Что за зверь – ИИС?

Деньги — не главное в жизни. Главное — чтобы они не кончались.

Абу Фарадж

ИИС – индивидуальный инвестиционный счет, предназначенный для накопления денег, в среднем его доходность 8-9% в год, и у которого есть свои плюсы и минусы.

Самое главное – он лучше всего подходит тем, кто официально трудоустроен и нет возврата в 13%, например, за приобретение недвижимости, за ближайшие 1-3 года.

То есть, если у Вас официальный заработок, но в ближайшие пару лет у Вас планируется возвраты 13%, то уже возврат по ИИС будет лишь после того, как получите предыдущие запланированные возвраты.

В общем, не буду путать, возврат по ИИС все равно получите, но немного позже.

Итак, плюсы индивидуального инвестиционного счета:

Прочитать остальную часть записи »

Инвестиции – это не сложно

Сколько вы знаете миллионеров, которые стали богаты, инвестируя в банковские депозиты? Вот то-то же.

Роберт Аллен

При общении с другими людьми я часто слышу различные причины отказа от того, чтобы начать инвестировать.

Самая распространенная – для инвестирования в ценные бумаги нужно много денег.

Нет и еще раз нет!

Например, можно приобрести дивидендные акции ММК (Магнитогорский металлургический комбинат), цена покупки 456 руб. за 10 штук. Если приобрести их в декабре, то уже в январе Вы получите свои первые дивиденды в размере 5,4% от стоимости покупки. Вот Вы и стали начинающим инвестором! Согласитесь, сумма в 456 руб. – незначительная, ее вполне можно потратить, чтобы получить свои первые деньги от приобретения акций 🙂

Прочитать остальную часть записи »

Сравним выгоду от сдачи в аренду квартиры и от акций

Воображение строит свои воздушные замки тогда, когда нет не только хорошего дома, но даже сносной избушки.

Николай Чернышевский

Часто можно слышать мнение, что наиболее выгодно вкладывать свои деньги в недвижимость.

Но давайте сравним, так ли это на самом деле.

Допустим, вкладываем деньги в покупку 1-комнатной квартиры, средняя цена в регионах 2500000 руб. Купили, следовательно, нужно сделать минимальный ремонт, купить минимальный набор мебели, итого, округляем до 1500000 руб.

Следовательно, вложения составят: 2 500 000+1 500 000 = 4 000 000 руб.

Средняя стоимость сдачи в аренду – 15 000 руб. в месяц плюс коммунальные платежи.

Прочитать остальную часть записи »

Долги и выезд за границу

Я не забываю о долгах, я только забываю их отдавать.

Янина Ипохорская

Часто задаваемый вопрос – «А могу ли я вылететь на отдых за границу, имея долг по кредиту?»

Для ответа на этот вопрос перечислю, в каких случаях должник может вылететь за границу:

-Долг имеется, но нет исполнительного производства в отношении должника. Это означает, что банк пока еще не подал в суд на должника, либо суд еще только состоится, но за это время можно успеть слетать в другую страну.

-Если исполнительно производство окончено, даже если долг не был полностью выплачен. Такое бывает – судебный пристав не нашел, что же именно можно взыскать с должника, и закрыл исполнительное производство по статье 46.1

-Долг взыскан через суд и исполнительное производство имеется, но сумма долга не превышает 30 000 рублей — если речь о долге по кредитам и оплате услуг ЖКХ.

-Для должников по алиментам, по взысканию морального вреда и ущерба, причиненного преступлением, а также по взысканию ущерба, причиненного здоровью, сумма долга составляет не более 10 000 рублей. Например, если у Вас долг в размере 10 010 руб., то Вас за границу уже не выпустят 🙁

-Если имеется разрешение на рассрочку или отсрочку исполнения решения суда (ст. 203 ГПК РФ). То есть, суд разрешил не платить какое-то время или платить небольшими частями в связи с тяжелым материальным положением должника. Важно, чтобы у должника был документ из суда, подтверждающий разрешение на рассрочку или отсрочку.

Будьте успешными!