Записи с меткой «кредит»

Даже без суда могут лишить денег

Даже без суда могут лишить денег

Нотариус делает интересы законными.

Афоризм

Все знают, что судебные приставы могут заблокировать все счета и карты и списать деньги на основании судебного приказа. И до сих пор многие не знают, что взыскать долг можно и на основании исполнительной надписи нотариуса.

Иначе говоря, сейчас кредитор может обращаться за помощью по взысканию долга к нотариусу. Что значительно упрощает жизнь кредиторов ☹

Судебный приказ можно отменить. Для этого достаточно предоставить возражение, и судебный приказ будет отменен за короткий срок. Ну а исполнительную надпись нотариуса можно отменить, лишь обратившись в суд по месту нахождения нотариуса.

И вот тут возникает большая проблема: по факту нотариус сейчас может быть из любого региона нашей страны.

Представляете, Вы, допустим, живете в Иваново, а кредитор обратился к нотариусу, находящемуся во Владивостоке. Отменить исполнительную подпись нотариуса и взыскание долга можно лишь подав в суд по месту нахождения нотариуса! Поедете из Иваново во Владивосток, чтоб поучаствовать в судебном процессе?

Прочитать остальную часть записи »

Недостатки ипотеки за 1 рубль

Интересно, а Кощею Бессмертному на какой максимальный срок ипотеку бы дали?

Розбицкая Наталья

Думаю, мало кто еще знает, что сейчас, вместо ипотеки за 0,1%, развивают программу ипотечного кредитования под названием «Ипотека за 1 рубль».

Ипотека за 1 рубль выдается только на новостройки и предполагает, что до сдачи дома заемщик платит символический ежемесячный платеж — 1 руб. Когда дом сдан, можно погасить ипотеку досрочно, полностью или частично, либо перейти на обычные платежи.

Первый взнос — 15-20% от стоимости жилья.

Ставка фиксируется в день подписания кредитного договора и не зависит от того, какие проценты у банков будут на момент сдачи дома в эксплуатацию. Такой кредит можно взять, пока ставка низкая, а расплачиваться с ним потом — возможно, уже в других экономических условиях.

Максимальный лимит по программе — 12 млн рублей для Москвы и Петербурга, 6 млн рублей для регионов.

Вот, в качестве примера можно посмотреть программу Ипотеки за 1 рубль от Группы ЛРС (Москва).

Ежемесячный платеж до сдачи объекта в общем случае 1 руб. У некоторых застройщиков может быть 100 руб., но программа все равно называется ипотекой за 1 рубль.

Вроде бы все красиво и привлекательно. Но! Своя «ложка дегтя» все равно есть.

Прочитать остальную часть записи »

Риски кредитных каникул. Не нужно радоваться раньше времени

Безпроблемен лишь тот кредит, от которого отказался.

Михаил Мамчич

8 марта 2022 года принят закон, позволяющий взять кредитные каникулы, то есть снизить платеж по кредиту или вовсе его не платить в ближайшие 6 месяцев. При снижении дохода более чем на 30% можно до полугода не вносить платежи — независимо от согласия банка. Неустойка, штрафы и взыскание на предмет залога грозить не будут, кредитная история не испортится.

Кто может воспользоваться кредитными каникулами:

Прочитать остальную часть записи »

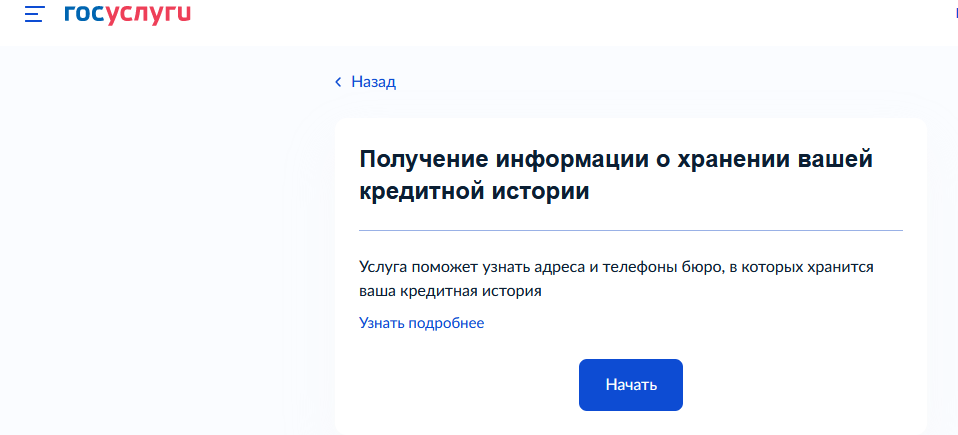

Как узнать свою кредитную историю

Кредит доверия к власть имущих, формируется кредитной историей неимущих.

Евгений Ханкин

Очень многие хотели бы узнать свою кредитную историю бесплатно. Но не знают, как это сделать.

Поэтому подскажу сервисы, с помощью которых это можно сделать быстро и бесплатно.

В настоящее время в России действуют восемь Бюро кредитных историй, сокращенно БКИ. Именно с помощью них и можно узнать свою кредитную историю. Правда, у некоторых из них еще не сформирована полная база информации по кредитным историям.

Вот ссылка на Государственный реестр действующих БКИ.

Прочитать остальную часть записи »

Когда и на что нельзя брать кредиты

КРЕДИТ: оптимизм, дошедший до абсурда.

«Пшекруй»

Когда на выступлениях заходит речь о кредитах, участники разделяются на два лагеря: кто-то категорически против них, разумно считая, что если не хватает достатка, то и без приобретения чего-либо в кредит можно обойтись.

И есть те, кто считает, что кредит – это палочка-выручалочка, которая позволяет не «откладывать жизнь на потом».

И те, и другие по-своему правы.

Но я хочу обратить Ваше внимание на ситуации, при которых кредит станет злом и принесет больше вреда, чем пользы.

Первый – классический вариант. Когда берется еще один, небольшой, кредит, для покрытия текущих платежей по другим кредитам. У меня так друг детства поступал, и в итоге – у него долгов больше чем на 2млн., а в семье трое детей и он единственный, кто работает. Жена принципиально сидит дома, — работает домохозяйкой (это по ее словам).

Он сам взять большой кредит для рефинансирования уже не может – долгов слишком много, они в разных банках и по относительно небольшим суммам. Ну или не хочет искать выход – мне сложно понять его мотивацию.

Второй вариант. Взять займ в микрофинансовой организации для покрытия текущего платежа по кредиту. Цель – чтобы не испортить кредитную историю. Многие боятся, что если по кредиту будет просрочка в несколько дней, то это испортит кредитную историю. Чем при этом думают – мне непонятно. Ведь в микрофинансовых организациях жутко высокие проценты, через месяц придется возвращать долг не только по кредиту, но и по займу.

Прочитать остальную часть записи »

Обещалки избавить от кредитных долгов

Юрист — двуликий Янус.

Один служит закону,

другой его использует. Александр Смирнов

В сети Интернет все чаще вижу рекламу различных юридических компаний с предложением избавить от кредитных долгов тем, у кого суммы долга меньше 300 тыс. руб.

Суть избавления от кредитных долгов следующая: юрист проверяет кредитный договор на наличие мелких нарушений действующего законодательства, находит их и формулирует тексты жалоб. Обычно составляют несколько вариантов жалоб и требований

Должник должен будет от своего имени рассылать текст этих жалоб в банк, которому он должен денег, в полицию и вышестоящие органы, осуществляющие надзор за банковской деятельностью.

Прочитать остальную часть записи »