Банки стали делать вид, что повышают процент по вкладам

Банки стали делать вид, что повышают процент по вкладам

Деньги не пахнут, но улетучиваются.

Станислав Ежи Лец

11 февраля ключевая ставка была повышена до 9,5%.

Сделано это, как обычно, под соусом «помощи населению и улучшению экономической ситуации в стране». Как указали в пресс-службе ЦБ РФ, сделано это исключительно для того, чтобы сдержать стремительный рост инфляции.

Правда, после прошлогоднего повышения ключевой ставки инфляция почему-то не остановилась, а даже наоборот – ускорилась.

Ну да ладно, они там умные, им виднее.

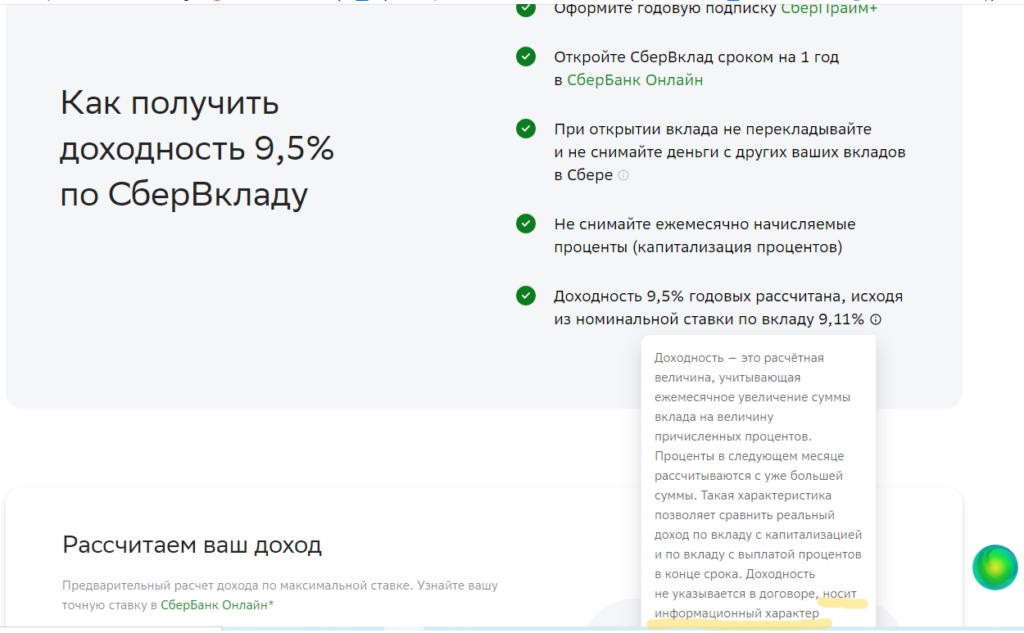

Как естественный результат, банки стали постепенно увеличивать процентные ставки по кредитам и вкладам. К примеру, Сбербанк запускает серию рекламных сообщений, где заявляет, что у него можно не только сохранить, но и приумножить свои накопления, положив их на счет под 9,5% годовых.

Самое главное!! Обратите внимание! Указана не ставка 9,5% — а доходность 9,5%.

Прочитать остальную часть записи »

В жизни ничего не измениться, если не «увидеть» свое будущее

Будущее принадлежит тем, кто верит в красоту своей мечты..

Элеонора Рузвельт

Общаясь с людьми на тему сбережений, увеличения собственного дохода, я сделала одно не очень приятное открытие: на финансовое положение человека оказывает сильное влияние то, кем он себя видит.

Я люблю задавать вопросы: «кто Вы? Расскажите о себе, похвалите себя. Какие Ваши достижения?». Все, у большинства ступор. Рассказать о себе еще могут, а вот похвалить себя – единицы. А уж о собственных достижениях может рассказать один из ста 🙁

Это все обычные нормальные люди со средним (иногда и с низким) достатком. Наличие врожденной скромности и хорошего воспитания не является препятствием для повышения собственного дохода.

Настоящим препятствием является отсутствие понимания, кем человек хочет стать через несколько лет. Как хочет жить через несколько лет. Что должно измениться в его жизни через несколько лет.

Прочитать остальную часть записи »

Как заставить судебного пристава работать по взысканию долгов

Амнезия — заболевание, часто поражающее людей, которым дали взаймы.

Ашот Наданян

Закон «бутерброда» работает всегда: если должны Вы, то судебные приставы очень быстро Вас находят и арестовывают все, что только могут арестовать и взыскать 🙁

Если же должны Вам, то судебные приставы могут годами не предпринимать никаких действий по розыску должника и взыскания с него долгов перед Вами 🙁

Что же следует делать в таких случаях:

Первое: чаще звонить, а еще лучше – лично приходить в отделение судебных приставов и общаться с судебным приставом, который ведет исполнительное производство по Вашему делу. При этом вежливо интересоваться, какие предприняты действия по розыску должника и взысканию долгов.

Второе. Сделать письменный запрос об ознакомлении с материалами исполнительного производства. Цель такого запроса — изучить, как оперативно и правильно действует судебный пристав-исполнитель, что происходит с имуществом у должника. Право на ознакомление с материалами исполнительного производства закреплено в статье 50 ФЗ «Об исполнительном производстве»

Прочитать остальную часть записи »

Как проверить, что паспортные данные не украдены

Паспорта для того и устроены, чтобы мешать честным людям и помогать мошенникам.

Жюль Верн, из книги «Вокруг света за восемьдесят дней»

Кража паспортных данных, с дальнейшим оформлением на ничего не подозревающего человека, кредита, — совсем не редкость. Паспортные данные могут использоваться и для других целей, которые могут сделать их владельца соучастником преступления.

Многие задумываются над необходимостью проверить собственные паспортные данные, но не знают, как это сделать.

На самом деле, проверить, все ли в порядке с собственными паспортными данными совсем не сложно. Существует три доступных способа провести проверку.

Прочитать остальную часть записи »

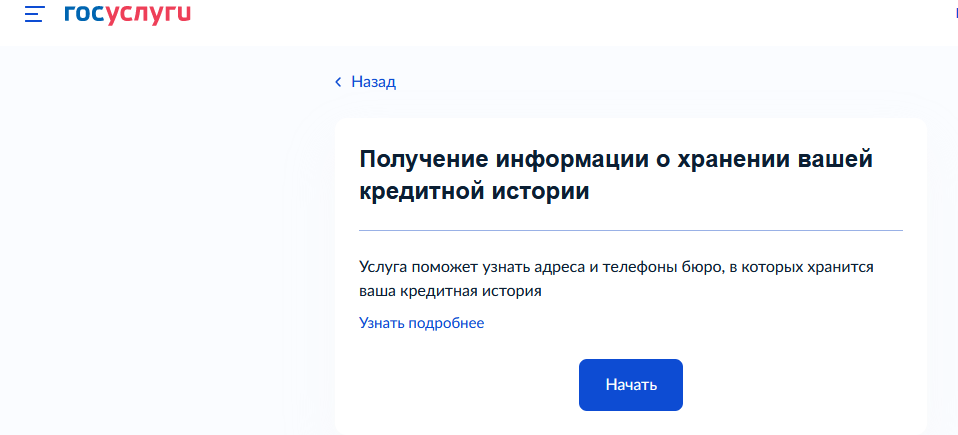

Как узнать свою кредитную историю

Кредит доверия к власть имущих, формируется кредитной историей неимущих.

Евгений Ханкин

Очень многие хотели бы узнать свою кредитную историю бесплатно. Но не знают, как это сделать.

Поэтому подскажу сервисы, с помощью которых это можно сделать быстро и бесплатно.

В настоящее время в России действуют восемь Бюро кредитных историй, сокращенно БКИ. Именно с помощью них и можно узнать свою кредитную историю. Правда, у некоторых из них еще не сформирована полная база информации по кредитным историям.

Вот ссылка на Государственный реестр действующих БКИ.

Прочитать остальную часть записи »

Как избежать юриста-мошенника

Честный и мошенник просто путают понятия «мое» и «твое». Один считает первое за второе, а другой — второе за первое.

Г. Лихтенберг

К сожалению, в наше непростое время даже среди юристов часто встречаются мошенники. И повезет тому человеку, который, при обращении к юристу-мошеннику просто потеряет деньги, уплаченные за услуги. А ведь может быть и намного хуже: потеряет не только деньги, но и получит дополнительные проблемы в виде, например, пропуска срока подачи заявления в суд.

Как, например, Степан С.: он обратился в юридическую фирму за помощью в восстановлении на работе, с которой он неделю назад был незаконно (по его мнению) уволен. В юридической фирме его клятвенно уверили, что его 100% восстановят на работе. Поэтому Степан С. оплатил услуги юриста в размере 25000 руб., и стал ждать, когда его бывший работодатель позвонит, извиниться и пригласит назад на работу 🙂

Как оказалось, вернуть работу не получится: заявления и жалобы юриста работодатель проигнорировал, а подавать на него в суд уже поздно. Дело в том, что после увольнения у работника есть месяц, чтобы обратиться в суд за решением индивидуального трудового спора. Юрист Степана не мог этого не знать. Когда он не стал подавать иск, то лишил Степана возможности защитить свои права в суде.

Итак, если Вам обещают:

Прочитать остальную часть записи »

И вновь люди потеряли миллионы

Чему бы жизнь нас ни учила,

Но сердце верит в чудеса…

Ф.И. Тютчев

На днях узнала, что финансовая пирамида «Финико», обладающая в России огромной популярностью, прекратила выплаты своим вкладчикам.

Финита ля комедия 🙁

Эту пирамиду в сети Интернет очень много раз разоблачали, про нее писали и снимали видеосюжеты, но все равно находились люди, которые в нее верили и несли свои деньги.

Кто-то злорадствует, кто-то обзывает их всевозможными обидными прозвищами: анонимность сети Интернет позволяет наносить оскорбления и не нести за это ответственность. И очень мало тех, кто сочувствует.

Прочитать остальную часть записи »

Да не нужно мне изучать инвестирование, денег все равно нет!

Счастье не зависит от количества денег… Но грустить лучше в «Бентли», чем в маршрутке.

Афоризм

О каких инвестициях может идти речь, если денег все равно нет? Максимум что я могу вкладывать – это 1000 руб. в месяц. А иногда и меньше. Ну и зачем мне вникать в инвестиции, смотреть какие-то проценты?

Такие возмущенные возгласы я часто слышу на своих тренингах.

А реально, зачем человеку нужна финансовая грамотность и инвестирование небольших сумм, если денег мало?

Отвечу кратко.

Прочитать остальную часть записи »

Когда и на что нельзя брать кредиты

КРЕДИТ: оптимизм, дошедший до абсурда.

«Пшекруй»

Когда на выступлениях заходит речь о кредитах, участники разделяются на два лагеря: кто-то категорически против них, разумно считая, что если не хватает достатка, то и без приобретения чего-либо в кредит можно обойтись.

И есть те, кто считает, что кредит – это палочка-выручалочка, которая позволяет не «откладывать жизнь на потом».

И те, и другие по-своему правы.

Но я хочу обратить Ваше внимание на ситуации, при которых кредит станет злом и принесет больше вреда, чем пользы.

Первый – классический вариант. Когда берется еще один, небольшой, кредит, для покрытия текущих платежей по другим кредитам. У меня так друг детства поступал, и в итоге – у него долгов больше чем на 2млн., а в семье трое детей и он единственный, кто работает. Жена принципиально сидит дома, — работает домохозяйкой (это по ее словам).

Он сам взять большой кредит для рефинансирования уже не может – долгов слишком много, они в разных банках и по относительно небольшим суммам. Ну или не хочет искать выход – мне сложно понять его мотивацию.

Второй вариант. Взять займ в микрофинансовой организации для покрытия текущего платежа по кредиту. Цель – чтобы не испортить кредитную историю. Многие боятся, что если по кредиту будет просрочка в несколько дней, то это испортит кредитную историю. Чем при этом думают – мне непонятно. Ведь в микрофинансовых организациях жутко высокие проценты, через месяц придется возвращать долг не только по кредиту, но и по займу.

Прочитать остальную часть записи »

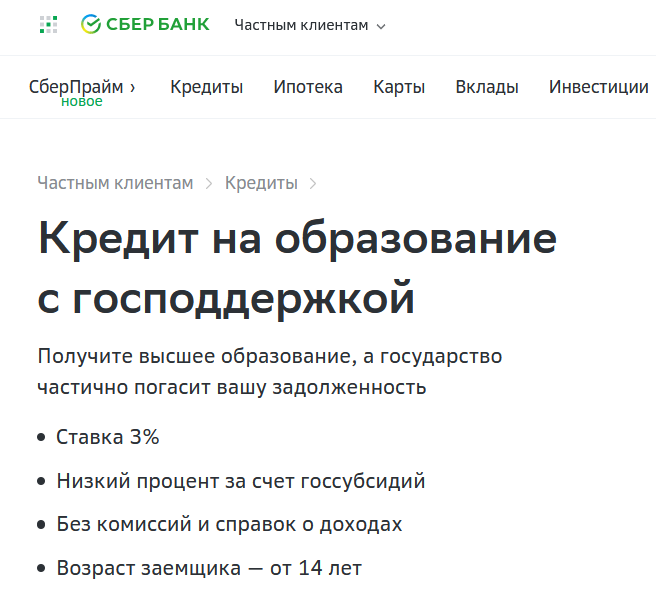

Образование под 3% годовых

Образование стоит денег. Невежество – тоже.

Клаус Мозер

Информация для студентов и их родителей. Можно получить платное высшее образование, а государство частично погасит задолженность по кредиту.

Сбербанк предлагает кредит на образование по ставке 3% годовых. При этом полная ставка составляет 13,39%, разницу будет возмещать государство.

Сумма кредита равна стоимости обучения. Если вдруг высшее учебное заведение поднимет стоимость образования, то сумму кредита можно будет увеличить. Банк напрямую будет переводить деньги в ВУЗ.

Как указано на сайте Сбербанка, для взятия кредита не требуется справки о доходах.

Возраст заемщика – от 14 лет.

Взять кредит на образование может любой студент, даже тот, у которого уже есть несколько высших, или кто ранее уже получал кредит на другие цели.

Прочитать остальную часть записи »